Saham Unilever Mengalami Erosi Fundamental

Gambar ilustrasi dibuat oleh TangerangDaily dengan bantuan teknologi kecerdasan buatan (AI).

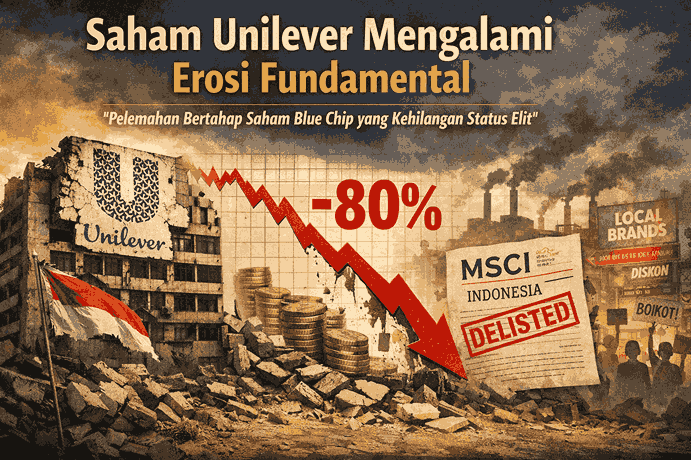

Gambar ilustrasi dibuat oleh TangerangDaily dengan bantuan teknologi kecerdasan buatan (AI). EKBIS | TD – Selama puluhan tahun, PT Unilever Indonesia Tbk (UNVR) bukan hanya sekedar saham unggulan, melainkan salah satu simbol kemapanan di pasar modal Indonesia. Saham ini sangat lama diposisikan sebagai mesin dividen, instrumen defensif, serta representasi kestabilan di sektor consumer goods. Namun tren penurunan harga yang berlangsung cukup panjang sejak dari tahun 2018 hingga kuartal pertama 2026 menunjukkan bahwa yang terjadi pada UNVR bukan sekedar koreksi siklikal, melainkan sebuah proses erosi fundamental yang bersifat struktural dan berlapis.

Erosi fundamental merujuk pada pelemahan bertahap kualitas bisnis, ketika keunggulan kompetitif yang sebelumnya kokoh mulai tergerus oleh kombinasi tekanan operasional, perubahan perilaku konsumen, serta keputusan strategis korporasi yang mengubah struktur pendapatan jangka panjang. Dalam konteks ini, pelemahan harga saham bukan anomali pasar, melainkan refleksi dari nilai intrinsik perusahaan yang ikut menyusut.

Dari ATH 2018 ke Realitas Awal 2026 (Disesuaikan Stock Split)

Puncak historis saham UNVR tercatat pada 2 Januari 2018, ketika harga saham mencapai Rp58.100 per lembar. Perlu dicatat bahwa harga tersebut adalah sebelum aksi korporasi stock split dengan rasio 1:5 yang dilakukan pada Januari 2020.

Dengan demikian, harga tertinggi yang telah disesuaikan (post–stock split) adalah:

Rp58.100 ÷ 5 = Rp11.620 per lembar

Memasuki awal 2026, saham UNVR diperdagangkan di kisaran Rp2.240 per lembar, sehingga koreksi riil dari ATH yang telah disesuaikan adalah sebagai berikut:

Penurunan nominal:

Rp11.620 − Rp2.240 = Rp9.380

Total koreksi dari ATH (adjusted):

±80,7%

Koreksi sedalam ini menunjukkan bahwa pasar tidak lagi menilai UNVR sebagai bisnis dengan prospek pertumbuhan struktural yang kuat, melainkan sebagai perusahaan yang sedang berjuang mempertahankan relevansi dan profitabilitasnya di tengah perubahan lanskap industri.

Tidak Lagi Memenuhi Kriteria Saham Blue Chip Global (MSCI)

Salah satu sinyal paling tegas dari erosi fundamental UNVR adalah dikeluarkannya saham ini dari indeks MSCI Indonesia. MSCI merupakan acuan utama investor institusi global, khususnya dana pasif dan manajer aset internasional.

Keluarnya UNVR dari MSCI menandakan bahwa saham ini tidak lagi memenuhi kriteria kapitalisasi pasar, likuiditas, dan prospek pertumbuhan yang disyaratkan untuk masuk dalam kategori saham unggulan global. Dampaknya bersifat struktural, karena:

- Terjadi arus keluar dana institusional pasif,

- Minat investor global menurun,

- Saham kehilangan status sebagai “default holding” dalam portofolio besar.

Dalam banyak kasus, saham yang keluar dari MSCI membutuhkan waktu yang cukup panjang untuk dapat kembali memenuhi kriteria tersebut, jika tidak disertai perbaikan fundamental yang signifikan.

Penyebab Utama Tren Penurunan Berkepanjangan

Penurunan UNVR hingga awal 2026 bukan disebabkan oleh satu faktor tunggal, melainkan akumulasi beberapa tekanan besar yang saling memperkuat.

1. Kinerja Keuangan dan Margin yang Tertekan

Hingga semester I-2025, UNVR mencatatkan penurunan laba bersih sekitar 12,6% menjadi Rp2,15 triliun. Pelemahan ini dipicu oleh:

- Penurunan volume penjualan, terutama di segmen domestik yang sensitif terhadap daya beli.

- Penyusutan margin kotor sekitar 177 basis poin, akibat kenaikan biaya input dan efisiensi operasional yang belum sepenuhnya optimal.

Tekanan margin yang berlangsung kronis ini menunjukkan bahwa skala besar tidak lagi otomatis menjadi keunggulan ketika fleksibilitas dan kecepatan adaptasi menjadi faktor kunci.

2. Dampak Divestasi Lini Bisnis

Sebagai bagian dari strategi global, Unilever melakukan divestasi unit bisnis non-inti, termasuk bisnis es krim dan teh. Langkah ini memang menghasilkan one-time gain yang besar, sehingga laba bersih 2025 melonjak hingga sekitar Rp7,64 triliun.

Namun pasar menilai langkah ini secara lebih struktural. Divestasi tersebut berarti hilangnya sumber pendapatan rutin yang sebelumnya menopang stabilitas arus kas. Dengan demikian, lonjakan laba bersih 2025 dipandang bersifat temporer, sementara struktur pendapatan jangka panjang justru menjadi lebih ramping dan menuntut pertumbuhan organik yang belum sepenuhnya terbukti.

3. Sentimen Boikot dan Persaingan yang Semakin Ketat

UNVR juga menghadapi tekanan eksternal berupa kampanye boikot produk anti Israel yang berdampak pada persepsi publik dan penjualan domestik. Di saat yang sama, merek-merek lokal tampil semakin agresif, lebih adaptif terhadap selera konsumen, dan lebih kompetitif dari sisi harga.

Kombinasi sentimen sosial dan persaingan lokal ini mempercepat erosi pangsa pasar yang sebelumnya nyaris tak tergoyahkan.

4. Prospek 2026 yang Masih Menantang

Memasuki 2026, meskipun UNVR berencana membagikan dividen hingga 100% dari laba bersih, pasar tetap bersikap defensif. Investor menyadari bahwa dividen tinggi tidak selalu identik dengan pertumbuhan, terutama ketika:

- Daya beli masyarakat masih rapuh,

- Kontribusi pasca-divestasi belum sepenuhnya tergantikan,

- Transformasi model bisnis masih membutuhkan waktu untuk membuktikan efektivitasnya.

Secara teknikal, reli pada akhir 2025 masih gagal mengubah struktur tren jangka panjang, dan tekanan kembali muncul di awal 2026 seiring realisasi fundamental yang belum solid.

Value Trap dan Pelajaran Penting

Banyak investor terjebak dalam value trap, dengan asumsi bahwa harga yang jatuh dalam adalah peluang diskon. Strategi average down dilakukan berulang kali dengan harapan UNVR kembali ke masa kejayaannya.

Namun hukum dasar pasar modal tetap berlaku: harga saham adalah cerminan ekspektasi fundamental jangka panjang. Dalam kasus UNVR, koreksi lebih dari 80% dari ATH yang telah disesuaikan mencerminkan erosi fundamental yang nyata dan berlarut-larut, bukan sekadar volatilitas jangka pendek.

Penutup: Pelemahan Struktural, Bukan Kejatuhan Sesaat

Kisah UNVR mengajarkan bahwa tidak ada saham yang layak diperlakukan sebagai “aset abadi” tanpa evaluasi berkelanjutan. Kejatuhan UNVR bukan akibat satu krisis besar, melainkan hasil dari pelemahan bertahap yang konsisten, dipicu oleh perubahan pasar, tekanan margin, divestasi strategis, serta pergeseran preferensi konsumen.

Erosi fundamental bekerja secara senyap, dan justru karena sifatnya yang gradual, sering kali baru disadari ketika harga sudah jauh tertinggal dari kejayaan masa lalu. Di titik ini, pertanyaan terpenting bukan lagi “apakah harga sudah murah”, melainkan “apakah pondasi bisnisnya masih mampu tumbuh kembali secara struktural”.

Penulis: Sugeng Prasetyo

Sumber Referensi :

- https://www.cnnindonesia.com/ekonomi/20250730141326-92-1256726/laba-bersih-unilever-susut-126-persen-jadi-rp22-t-di-paruh-awal-2025

- https://www.msn.com/id-id/ekonomi/pasarpasar/laba-unilever-unvr-melonjak-126-82-jadi-rp-7-64-triliun-pada-2025/ar-AA1Wb81j

- https://bcasekuritas.co.id/latest-news/news/unilever-tuntaskan-lepas-bisnis-es-krim-rp7-triliun-ke-magnum-di-akhir-2025

- https://www.cnnindonesia.com/ekonomi/20240212081009-92-1061269/penjualan-unilever-di-ri-anjlok-15-persen-buntut-boikot-anti-israel (*)

Pos terkait

Pos Terbaru

...

...